기재부, 1일 종교계에 ‘2013년 세법개정안’ 설명

정부가 오는 8일 발표 예정인 ‘2013년 세법개정안’에 종교인에 대한 과세 방안이 포함된 것이 확인됐다.

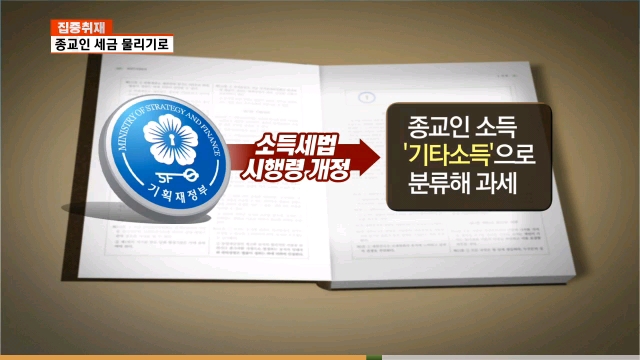

사례비의 4% 기타소득세로 과세

기재부가 1일, 한국기독교교회협의회(NCCK) 등 종교계에 오는 8일 발표 예정인 ‘2013년 세법개정안’에 포함된 ‘종교인 과세’ 관련 조항을 설명한 것으로 확인됐다.

이에 따르면 종교인 과세는 2015년부터 시행되며, 종교인의 소득은 근로 소득이 아닌 ‘기타소득’으로 분류해 과세된다.이는 종교인을 근로자로 간주하고 세금을 부과하는 것은 성직자의 존엄성과 거룩성을 해칠 수 있다는 등의 이유로 ‘근로소득세’에 대한 과세를 반대해 온 종교계의 입장을 반영한 결과로 보인다.

기타소득이란 근로소득, 연금소득, 부동산소득, 이자소득 이외의 일시적 또는 불규칙적으로 발생하는 소득을 말하는 것으로 강연료나 기고료 등이 이에 해당된다.

기타소득으로 분류되면 소득의 80%는 필요 경비로 인정해 과세 대상에서 제외되며 나머지 20%만 실질 소득으로 인정해 이에 대한 4%의 세금이 부과된다. (근로소득의 경우 최소 6%에서 최대 38% 차등 부과된다.)

일례로 매월 3백만원 정도의 사례금을 받는 목회자(4인 가족 기준)의 경우, 연 144만원 정도(300만원 x 0.2 x 0.2 x 12개월)의 세금을 납부해야 한다. 이마저도 종합소득세 신고를 하면 납부한 세금에 대한 환급을 받을 수 있어 실질적으로 내는 금액은 크게 줄어든다.‘기타 소득’으로 분류에 따른 반대 목소리도

하지만 종교인의 소득을 ‘기타 소득’으로 분류해서 과세하는 것에 대해 반대하는 목소리도 교계에서는 들린다.일반 근로자와 비교했을 때 상대적으로 적은 세금을 납부하게 하는 것은 국민 정서나 공정 과세 측면에서 문제가 되며, 소득이 많은 대형교회 목회자들에게 유리한 조항이라는 이유에서다.

또한 소득이 적은 중소도시나 시골 목회자들은 종합소득세 신고 과정이 복잡해 포기하는 경우가 많고 공제 혜택을 받지 못해 부과된 세금을 모두 내게 될 우려의 목소리도 들린다.이에 한국교회언론회 대변인 이억주 목사는 “세부 사안에 대해서는 교단과 주요 교계 단체 등의 구체적인 의견 수렴을 수렴, 2015년 시행 전까지 제도 보완을 해야 할 것”이라고 조언했다.

한편 이번 개정안에는 9만 개가 넘는 종교단체에 대해서는 비영리단체란 점을 감안해 법인세 부과가 제외됐으며, 이중과세 논란이 일 수 있는 헌금과 부동산 같은 종교재산도 과세 대상에서 제외됐다.